Gaishi Automotive Information Express, 12 de abril de 2024, 16:51, Shanghái

En 2023, el mercado chino de vehículos de pasajeros intensificó aún más su transición hacia la electrificación, con ventas de 9,836 millones de unidades y una tasa de penetración de 37,81 TP3T. Los sistemas de propulsión PHEV y REEV se han convertido en los principales impulsores del crecimiento del mercado. De cara a 2024, creemos que, con el apoyo de las tecnologías de alto voltaje de 800 V, SiC (carburo de silicio) y baterías de alta capacidad, se espera que las tecnologías de alto voltaje y carga ultrarrápida se incorporen gradualmente al mercado general. Al mismo tiempo, la continua evolución de la tecnología híbrida optimizará el consumo de combustible, y el mercado de los híbridos enchufables también mantendrá un rápido crecimiento.

Los puntos clave del informe incluyen:

Estado actual del mercado de electrificación de automóviles de pasajeros: el mercado de vehículos eléctricos (NEV) mantiene un rápido desarrollo, mientras que el mercado de vehículos híbridos (HEV) muestra un crecimiento débil.

- Objetivos y políticas de la industriaEn 2023, los indicadores técnicos básicos siguen bajo presión en comparación con los objetivos de 2025. En particular, la cuota de vehículos híbridos en los turismos tradicionales es de 18,81 TP3T, lejos del objetivo de 501 TP3T a 601 TP3T. En cuanto a políticas, siete ministerios nacionales han emitido documentos conjuntos para garantizar el desarrollo estable y positivo de la industria automotriz, con incentivos fiscales para la compra de vehículos de nuevas energías extendidos hasta 2027.

- Estado actual del mercado de la electrificaciónEn cuanto a los formatos de motorización, el mercado de vehículos eléctricos puros mantiene su crecimiento gracias a los ajustes estructurales, con un crecimiento interanual del mercado de vehículos enchufables de 861 TP3T, mientras que el crecimiento de los vehículos híbridos eléctricos (HEV) es débil. Entre ellos, la tasa de penetración de la electrificación de los fabricantes nacionales es significativamente mayor que la de los extranjeros, con empresas nacionales acelerando su transición a la electrificación, y las empresas conjuntas Toyota HEV y BMW NEV ocupan una posición relativamente líder en penetración de mercado.

Análisis del mercado de componentes centrales para electrificación: la tecnología de batería de alto voltaje de 800 V + SiC + alta velocidad acelera la transformación del mercado automotriz.

- Batería de energíaEn 2023, la capacidad instalada total de baterías de potencia superó los 387,7 GWh, con las baterías de fosfato de hierro y litio dominando el mercado con una cuota de mercado de 67,31 TP3T gracias a sus ventajas económicas. La concentración de los 10 principales fabricantes de baterías alcanzó 96,81 TP3T, y el mercado de baterías de potencia mostró un patrón de competencia de "doble liderazgo". La tendencia hacia múltiples proveedores para sistemas de baterías de potencia es evidente, mientras que los fabricantes de automóviles están acelerando la investigación y la producción de sus propias celdas. Actualmente, las tasas de 1-1,5 C son la norma, mientras que los modelos de 2 C o superiores representan solo 1,51 TP3T.

- Accionamiento eléctrico: El número de motores de accionamiento instalados en turismos de nueva energía superó los 833,7 millones de unidades, con una concentración de los 10 principales proveedores que supera los 70%, incluyendo cuatro proveedores de investigación y producción propia de los fabricantes de automóviles, que representan casi 50%. La tasa de penetración de las plataformas de alta tensión de 800 V fue de tan solo 4,4% durante todo el año, y la de SiC fue de tan solo 11%. Con la progresiva madurez de la cadena de la industria de la sobrealimentación, se prevé que los costes sigan disminuyendo a medida que aumenta la escala.

- Módulo de potenciaLa potencia de los cargadores a bordo (OBC) se concentra principalmente en 3,3 kW y 6,6 kW, y la versión de 6,6 kW representa el 54% del mercado. Algunas empresas han comenzado a introducir versiones de 11 kW y 22 kW, y se espera que los módulos de potencia a bordo evolucionen hacia la integración, la alta potencia y el OBC bidireccional. Con la actualización del voltaje del vehículo, los MOSFET de SiC están acelerando la sustitución de los IGBT de SiC, y el uso de conectores de alto voltaje también está en aumento. Los dispositivos de SiC pueden reducir las pérdidas y aumentar la densidad de potencia del OBC y la eficiencia del sistema entre 1,5% y 2,0%, y la actualización general a SiC podría aumentar la eficiencia de todo el sistema del vehículo en más de 5%.

Tendencias de la industria para la electrificación de automóviles de pasajeros en 2024: la escala de electrificación acumulada anual esperada se acerca a los 12 millones de unidades, con una tasa de penetración en el mercado de 45%.

- Se espera que el mercado de electrificación de vehículos de pasajeros mantenga una tendencia de rápido desarrollo, siendo los mercados de híbridos enchufables y eléctricos puros de alta gama los principales impulsores del crecimiento. Los componentes también acelerarán la innovación tecnológica y la iteración, con la plataforma de alto voltaje del vehículo considerando principalmente opciones de 400 V/800 V y 800 V de rango completo, evolucionando hacia la plataformación, la integración profunda, la integración interdominio y los módulos de dominio de potencia. Tecnologías innovadoras como el fosfato de hierro, manganeso y litio y los semisólidos se están produciendo en masa sucesivamente, y se espera que las tecnologías de alto voltaje de 800 V y carga ultrarrápida se incorporen al mercado general. Desde la perspectiva del futuro

La actual transición a la electrificación ha entrado en una fase de expansión integral del mercado, y el proceso de hibridación aún no ha alcanzado los objetivos. Es necesario fortalecer la orientación política para promover el desarrollo conjunto de vehículos de bajo consumo y vehículos de nuevas energías. En 2023, las políticas nacionales y locales seguirán impulsando el crecimiento sostenido del mercado automotriz, con la publicación conjunta por parte de los siete ministerios nacionales del "Plan de Trabajo para la Estabilización del Crecimiento de la Industria Automotriz (2023-2024)". Esto garantizará que la industria automotriz mantenga un impulso de desarrollo estable y positivo. La política de reducción de impuestos para la compra de vehículos de nuevas energías se extenderá hasta finales de 2027, y se ajustarán e incorporarán nuevos parámetros técnicos, incluyendo una autonomía eléctrica mínima de 120 km y una densidad energética del sistema de baterías de al menos 95 Wh/kg.

En 2023, las ventas de vehículos de pasajeros electrificados en China totalizaron 9,836 millones de unidades, con una tasa de penetración de la electrificación del 37,81 TP3T. En cuanto a los formatos de motorización, los vehículos eléctricos puros mantuvieron un rápido desarrollo, mientras que el mercado de vehículos híbridos enchufables (HEV) mostró un crecimiento débil. La cuota de mercado de PHEV+REEV continuó expandiéndose, principalmente debido a las mejoras iterativas de las tecnologías híbridas enchufables nacionales, que ofrecen ventajas como bajo consumo energético y alta rentabilidad, satisfaciendo mejor las necesidades actuales del mercado. Estos vehículos ofrecen a los consumidores una experiencia de conducción sin ansiedad por la autonomía y se adaptan mejor a las diversas condiciones de las carreteras en China.

En cuanto al mercado de nuevas energías, se observa un claro ajuste estructural hacia un patrón en forma de huso. En el sector eléctrico puro, el segmento A00 está en rápido declive, mientras que los vehículos de clase A experimentan un crecimiento significativo gracias a modelos populares como BYD y Aion. El mercado de híbridos enchufables se beneficia de la explosión de modelos de autonomía extendida como BYD DM-i, Li Auto y Deep Blue, que mantienen un rápido crecimiento. La penetración de vehículos de nuevas energías varía según la ciudad, y las ciudades de nivel 3 e inferior aún muestran potencial de desarrollo. En las ciudades de nivel 1 y de nuevo nivel 1, la tasa de penetración es relativamente líder, con 45,31 TP3T y 38,11 TP3T, respectivamente, mientras que las tasas de penetración en las ciudades de nivel 2 y nivel 3 se alinean aproximadamente con la tasa de penetración general. Las ciudades de nivel inferior se encuentran relativamente rezagadas en su proceso de desarrollo.

Desde la perspectiva de los componentes centrales del sistema trifásico, la industria de las baterías está evolucionando hacia una tendencia de múltiples proveedores. Al mismo tiempo, los fabricantes de automóviles están acelerando la investigación y la producción de sus propias celdas, y los fabricantes nacionales suelen recurrir a múltiples proveedores. Grandes marcas de nuevas energías, como XPeng, Li Auto y Hozon, cuentan con proveedores más dispersos, mientras que marcas como Li Auto, Tesla y Seres eligen principalmente a CATL como su principal proveedor. NIO ha aumentado la proporción de celdas de Zhongke Innovation, y se espera que el suministro de baterías de energía posterior se base principalmente en una estrategia de múltiples proveedores.

En cuanto a sistemas de materiales y tasas promedio, las baterías de energía para turismos de nueva energía en 2023 fueron principalmente de fosfato de hierro y litio, con las baterías ternarias dominando en los mercados de nivel B y superior, principalmente con tasas de 1-1,5 C. Con la producción en masa de baterías 4C, se espera que la tasa de carga acelere las actualizaciones iterativas en 2024.

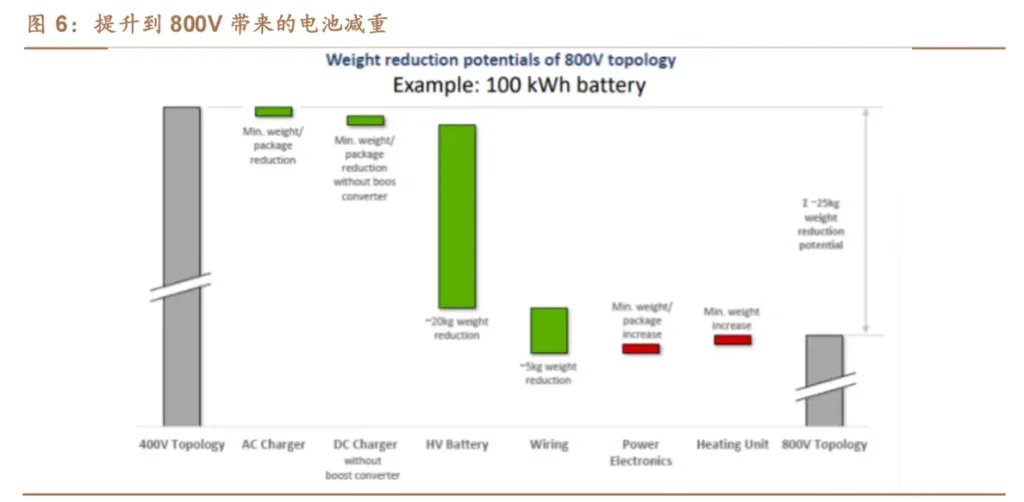

Actualmente, la mejor combinación de plataforma de voltaje de 800 V y propulsión eléctrica de SiC (carburo de silicio) está acelerando su aplicación. En 2023, la tasa de penetración de plataformas de alto voltaje de 800 V en vehículos de pasajeros de nueva energía fue de tan solo 4,41 TP3T, mientras que la de SiC fue de tan solo 111 TP3T. Con la progresiva madurez de la industria de la sobrealimentación, se prevé una mayor reducción de los costos, y se prevé que el precio inicial baje de los 200.000 yuanes en 2024, lo que acelerará la popularización de la tecnología de 800 V y su penetración en el mercado general.

Actualmente, la tendencia en los módulos de potencia a bordo se orienta hacia la integración, la alta potencia y la carga y descarga bidireccional. El estado actual de los cargadores a bordo (OBC) se concentra principalmente en las versiones de 3,3 kW y 6,6 kW, donde la versión de 6,6 kW representa el 54% del mercado. Algunas empresas han comenzado a introducir OBC de alta potencia de 11 kW y 22 kW, y se espera que los módulos de potencia a bordo evolucionen hacia la integración, la alta potencia de 11 kW/22 kW y la carga y descarga bidireccional. Con la actualización del voltaje del vehículo...