Gaishi Automotive Information Express, 12. April 2024, 16:51 Uhr, Shanghai

Im Jahr 2023 verstärkte sich der Elektrifizierungstrend auf dem chinesischen Pkw-Markt weiter. Der Absatz elektrifizierter Pkw erreichte 9,836 Millionen Einheiten, die Elektrifizierungsrate lag bei 37,81 TP3T. Die Antriebsformen PHEV und REEV trugen maßgeblich zum Marktwachstum bei. Mit Blick auf das Jahr 2024 gehen wir davon aus, dass Hochspannungs- und Superschnellladetechnologien dank 800-V-Hochspannungs-, SiC- (Siliziumkarbid-) und Hochleistungsbatterietechnologien schrittweise den Mainstream-Markt erobern werden. Gleichzeitig wird die kontinuierliche Weiterentwicklung der Hybridtechnologie den Kraftstoffverbrauch optimieren, und der Plug-in-Hybrid-Markt wird weiterhin schnell wachsen.

Zu den wichtigsten Punkten des Berichts gehören:

Aktueller Stand des Marktes für die Elektrifizierung von Personenkraftwagen: Der Markt für Neufahrzeuge (NEV) entwickelt sich weiterhin rasant, während der Markt für Hybridelektrofahrzeuge (HEV) nur schwach wächst.

- Branchenziele und -richtlinien: Im Jahr 2023 besteht im Vergleich zu den Zielen für 2025 immer noch Druck auf die wichtigsten technischen Indikatoren. Insbesondere der Anteil von Hybridfahrzeugen an herkömmlichen Personenkraftwagen beträgt 18,81 TP3T und ist damit weit vom Ziel von 501 bis 601 TP3T entfernt. Was die Politik betrifft, haben sieben nationale Ministerien gemeinsam Dokumente herausgegeben, um die stabile und positive Entwicklung der Automobilindustrie sicherzustellen. Die Steueranreize für den Kauf von Fahrzeugen mit neuer Antriebsart werden bis 2027 verlängert.

- Aktueller Stand des Elektrifizierungsmarktes: Bei den Antriebsformen wächst der Markt für reine Elektrofahrzeuge weiterhin strukturell, wobei der Plug-in-Markt im Vergleich zum Vorjahr um 861 TP3T wuchs, während das Wachstum bei Hybridelektrofahrzeugen schwach ist. Die Elektrifizierungsrate inländischer Automobilhersteller ist deutlich höher als die ausländischer Automobilhersteller. Inländische Unternehmen beschleunigen den Übergang zur Elektrifizierung, und die Joint-Venture-Unternehmen Toyota HEV und BMW NEV nehmen bei der Marktdurchdringung eine relativ führende Position ein.

Analyse des Marktes für Kernkomponenten zur Elektrifizierung: 800 V Hochspannung + SiC + Hochleistungsbatterietechnologie beschleunigt die Transformation des Automobilmarktes.

- Power-Batterie: Im Jahr 2023 überstieg die installierte Gesamtkapazität von Antriebsbatterien 387,7 GWh, wobei Lithium-Eisenphosphat-Batterien aufgrund ihrer wirtschaftlichen Vorteile mit einem Marktanteil von 67,31 TP3T den Markt dominierten. Die Konzentration der zehn größten Batteriehersteller erreichte 96,81 TP3T, und der Markt für Antriebsbatterien zeigte ein Wettbewerbsmuster zwischen zwei Marktführern. Der Trend zu mehreren Anbietern von Antriebsbatteriesystemen ist deutlich erkennbar, während Automobilhersteller die Forschung und Produktion eigener Zellen beschleunigen. Modelle mit 1–1,5 C sind derzeit gängig, Modelle mit 2 C und mehr machen nur 1,51 TP3T aus.

- Elektroantrieb: Die Anzahl der in Pkw mit alternativem Antrieb verbauten Antriebsmotoren überstieg 833,7 Millionen Einheiten. Die Konzentration der Top-10-Lieferanten betrug dabei über 701 Tsd. Tonnen, darunter vier Zulieferer, die in Eigenregie der Automobilhersteller forschen und produzieren und für die fast 501 Tsd. Tonnen verantwortlich sind. Die Durchdringungsrate von 800-V-Hochspannungsplattformen lag im Gesamtjahr bei lediglich 4,41 Tsd. Tonnen, die von SiC bei lediglich 111 Tsd. Tonnen. Mit der zunehmenden Reife der Aufladekette dürften die Kosten mit zunehmender Skalierung weiter sinken.

- LeistungsmodulDie Leistung von Onboard-Ladegeräten (OBC) konzentriert sich hauptsächlich auf 3,3 kW und 6,6 kW, wobei die 6,6-kW-Version 541 TP3T des Marktes ausmacht. Einige Unternehmen haben bereits mit der Einführung von 11-kW- und 22-kW-Versionen begonnen, und es wird erwartet, dass sich Onboard-Leistungsmodule in Richtung integrierter, leistungsstarker und bidirektionaler OBC entwickeln werden. Mit der Erhöhung der Fahrzeugspannung beschleunigen SiC-MOSFETs den Ersatz von Si-IGBTs, und auch Hochspannungsanschlüsse nehmen zu. SiC-Bauelemente können Verluste reduzieren und die OBC-Leistungsdichte sowie die Systemeffizienz um etwa 1,51 TP3T bis 2,01 TP3T steigern. Die allgemeine Umstellung auf SiC könnte die Effizienz des gesamten Fahrzeugsystems potenziell um mehr als 51 TP3T steigern.

Branchentrends für die Elektrifizierung von Personenkraftwagen im Jahr 2024: Der erwartete jährliche kumulierte Elektrifizierungsgrad nähert sich 12 Millionen Einheiten, mit einer Marktdurchdringungsrate von 45%.

- Der Markt für die Elektrifizierung von Pkw wird voraussichtlich weiterhin rasant wachsen, wobei Plug-in-Hybride und hochwertige reine Elektrofahrzeuge die wichtigsten Wachstumstreiber sind. Auch bei den Komponenten werden technologische Innovationen und Iterationen beschleunigt. Die Hochspannungsplattform des Fahrzeugs berücksichtigt hauptsächlich 400 V/800 V und 800 V-Vollbereichsoptionen und entwickelt sich in Richtung Plattformisierung, tiefe Integration, domänenübergreifende Integration und Power-Domain-Module. Innovative Technologien wie Lithium-Mangan-Eisenphosphat und halbfeste Materialien werden sukzessive in Massenproduktion hergestellt, und 800-V-Hochspannungs- und Superschnellladetechnologien werden voraussichtlich den Mainstream-Markt erobern. Aus Sicht der nächsten

Der Übergang zur Elektrifizierung befindet sich in einer umfassenden Marktexpansionsphase, wobei die Hybridisierung die Ziele noch nicht erreicht. Es ist notwendig, die politischen Vorgaben zu stärken, um die gemeinsame Entwicklung von energiesparenden Fahrzeugen und Fahrzeugen mit alternativen Antrieben zu fördern. Auch 2023 werden nationale und lokale Maßnahmen die stetige Aufwärtsentwicklung des Automobilmarktes unterstützen. Die sieben nationalen Ministerien haben dazu gemeinsam den „Arbeitsplan zur Stabilisierung des Wachstums in der Automobilindustrie (2023–2024)“ veröffentlicht. Dies stellt sicher, dass die Automobilindustrie eine stabile und positive Entwicklungsdynamik beibehält. Die Steuerermäßigung für den Kauf von Fahrzeugen mit alternativen Antrieben wird bis Ende 2027 verlängert, und neue technische Parameter werden angepasst und hinzugefügt, darunter eine elektrische Mindestreichweite von 120 km und eine Energiedichte des Batteriesystems von mindestens 95 Wh/kg.

Im Jahr 2023 beliefen sich die Verkäufe von elektrifizierten Personenkraftwagen in China auf 9,836 Millionen Einheiten, die Elektrifizierungsrate lag bei 37,81 TP3T. Bei den Antriebsarten entwickelten sich reine Elektrofahrzeuge weiterhin rasant, während der HEV-Markt nur schwach wuchs. Der Anteil von PHEV+REEV stieg weiter an, hauptsächlich aufgrund der schrittweisen Weiterentwicklung der inländischen Plug-in-Hybrid-Technologien. Diese bieten Vorteile wie niedrigen Energieverbrauch und hohe Wirtschaftlichkeit und erfüllen die aktuellen Marktanforderungen besser. Diese Fahrzeuge bieten Verbrauchern ein Fahrerlebnis ohne Reichweitenangst und sind besser für die vielfältigen Straßenverhältnisse in China geeignet.

Betrachtet man den Markt für alternative Energien, so ist eine klare strukturelle Anpassung in Richtung eines spindelförmigen Musters zu erkennen. Im reinen Elektrobereich ist das A00-Segment rapide rückläufig, während Fahrzeuge der A-Klasse aufgrund beliebter Modelle wie BYD und Aion deutlich wachsen. Der Markt für Plug-in-Hybride profitiert von der explosionsartigen Zunahme von Modellen mit erweiterter Reichweite wie BYD DM-i, Li Auto und Deep Blue und wächst weiterhin rasant. Die Verbreitung von Fahrzeugen mit alternativen Energien ist von Stadt zu Stadt unterschiedlich, wobei Städte der Stufe 3 und darunter noch Entwicklungspotenzial aufweisen. In Städten der Stufe 1 und den neuen Städten der Stufe 1 ist die Verbreitungsrate mit 45,31 TP3T bzw. 38,11 TP3T relativ hoch, während die Verbreitungsraten in Städten der Stufe 2 und 3 in etwa der allgemeinen Verbreitungsrate entsprechen. Städte der unteren Stufe hinken in ihrem Entwicklungsprozess relativ hinterher.

Aus Sicht der Kernkomponenten des „dreifachen elektrischen Systems“ entwickelt sich in der Batterieindustrie ein Trend zu mehreren Lieferanten. Gleichzeitig forcieren Automobilhersteller die Forschung und Produktion eigener Zellen, wobei inländische Automobilhersteller in der Regel mehrere Lieferanten einbinden. Große Marken im Bereich neuer Energien wie XPeng, Li Auto und Hozon haben eine stärkere Streuung ihrer Lieferanten, während Marken wie Li Auto, Tesla und Seres hauptsächlich CATL als Hauptlieferanten wählen. NIO hat den Anteil von Zellen von Zhongke Innovation erhöht, und es wird erwartet, dass die zukünftige Versorgung mit Power-Batterien hauptsächlich auf einer Mehrlieferantenstrategie basieren wird.

Hinsichtlich Materialsysteme und Durchschnittswerte bestanden die Antriebsbatterien für Pkw mit alternativer Antriebstechnologie im Jahr 2023 hauptsächlich aus Lithium-Eisenphosphat. Dreistoffbatterien dominierten im Marktsegment B und darüber, vor allem mit Laderaten von 1–1,5 C. Mit der Massenproduktion von 4C-Batterien dürften sich die Laderaten im Jahr 2024 schrittweise verbessern.

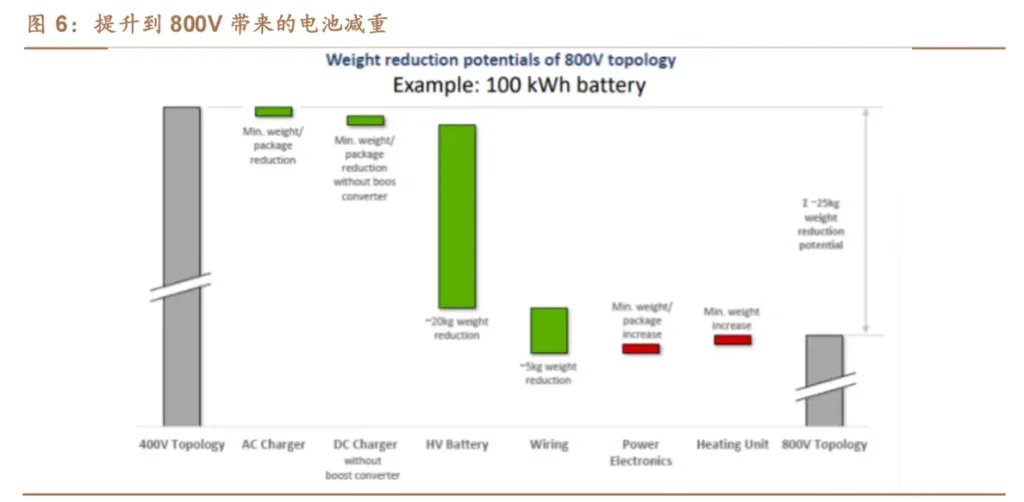

Die optimale Kombination aus 800-V-Hochspannungsplattform und SiC-Elektroantrieb (Siliziumkarbid) beschleunigt derzeit ihre Anwendung. Im Jahr 2023 lag die Durchdringungsrate von 800-V-Hochspannungsplattformen in Pkw mit alternativer Antriebstechnologie bei lediglich 4,41 TP3T, die von SiC bei lediglich 111 TP3T. Mit der zunehmenden Reife der Supercharger-Industriekette dürften die Kosten weiter sinken, und der Einstiegspreis dürfte bis 2024 unter 200.000 Yuan fallen, was die Verbreitung der 800-V-Technologie und ihre Durchdringung des Mainstream-Marktes beschleunigen würde.

Der Trend bei Bordnetzmodulen geht derzeit in Richtung Integration, hohe Leistung und bidirektionales Laden und Entladen. Bordnetzladegeräte (OBC) sind derzeit hauptsächlich auf 3,3 kW und 6,6 kW ausgelegt, wobei die 6,6-kW-Version 54% des Marktes ausmacht. Einige Unternehmen haben bereits mit der Einführung von 11-kW- und 22-kW-Hochleistungs-OBCs begonnen. Es wird erwartet, dass sich Bordnetzmodule in Richtung Integration, 11-kW/22-kW-Hochleistung und bidirektionales Laden und Entladen entwickeln werden. Mit der Verbesserung der Fahrzeugspannung