Gaishi Automotive Information Express, 12 de abril de 2024, 16:51, Xangai

Em 2023, o mercado de automóveis de passageiros da China intensificou ainda mais sua mudança em direção à eletrificação, com as vendas de automóveis de passageiros eletrificados atingindo 9,836 milhões de unidades e a taxa de penetração da eletrificação atingindo 37,8%. Os formatos de trem de força de PHEV e REEV se tornaram os principais contribuintes para o crescimento do mercado. Olhando para 2024, acreditamos que com o suporte de tecnologias de alta tensão de 800 V, SiC (carboneto de silício) e baterias de alta taxa, espera-se que as tecnologias de alta tensão e carregamento super-rápido entrem gradualmente no mercado convencional. Ao mesmo tempo, a iteração contínua da tecnologia híbrida otimizará a economia de combustível, e o mercado de híbridos plug-in também manterá um rápido crescimento.

Os principais pontos do relatório incluem:

Situação atual do mercado de eletrificação de automóveis de passeio: o mercado de NEV mantém rápido desenvolvimento, enquanto o mercado de HEV mostra crescimento fraco.

- Metas e políticas da indústria: Em 2023, ainda há pressão sobre os principais indicadores técnicos em comparação com as metas de 2025, notavelmente a participação do híbrido em carros de passeio tradicionais é de 18,8%, longe da meta de 50% a 60%. Em termos de políticas, sete ministérios nacionais emitiram documentos em conjunto para garantir o desenvolvimento estável e positivo da indústria automotiva, com novos incentivos fiscais de compra de veículos de energia estendidos até 2027.

- Situação atual do mercado de eletrificação: Em termos de formatos de trem de força, o mercado elétrico puro está mantendo o crescimento em ajustes estruturais, com o mercado plug-in crescendo em 86% ano a ano, enquanto o crescimento do HEV é fraco. Entre eles, a taxa de penetração de eletrificação de montadoras nacionais é significativamente maior do que a de montadoras estrangeiras, com empresas nacionais acelerando sua transição para a eletrificação, e as empresas de joint venture Toyota HEV e BMW NEV têm uma posição relativamente líder na penetração de mercado.

Análise do mercado de componentes principais para eletrificação: alta tensão de 800 V + SiC + tecnologia de bateria de alta taxa acelera a transformação do mercado automotivo.

- Bateria de energia: Em 2023, a capacidade total instalada de baterias de energia excedeu 387,7 GWh, com baterias de fosfato de ferro-lítio dominando o mercado com uma participação de 67,31 TP3T devido às suas vantagens econômicas. A concentração dos 10 principais fabricantes de baterias atingiu 96,81 TP3T, e o mercado de baterias de energia mostrou um padrão de competição de “líderes duplos”. A tendência para múltiplos fornecedores de sistemas de baterias de energia é evidente, enquanto as montadoras estão acelerando a pesquisa e a produção de suas próprias células, com taxas de 1-1,5 C sendo o mainstream atual e modelos de 2 C e acima respondendo por apenas 1,51 TP3T.

- Acionamento elétrico: O número de motores de acionamento instalados em carros de passeio de nova energia ultrapassou 833,7 milhões de unidades, com uma concentração dos 10 principais fornecedores excedendo 70%, incluindo quatro fornecedores que são autopesquisa e autoprodução por montadoras, respondendo por quase 50%. A taxa de penetração de plataformas de alta tensão de 800 V foi de apenas 4,4% para o ano inteiro, e a taxa de penetração de SiC foi de apenas 11%. Com a maturidade gradual da cadeia da indústria de superalimentação, espera-se que os custos diminuam ainda mais conforme a escala aumenta.

- Módulo de potência: A potência dos carregadores de bordo (OBC) concentra-se principalmente em 3,3 kW e 6,6 kW, com a versão de 6,6 kW respondendo por 54% do mercado. Algumas empresas começaram a introduzir versões de 11 kW e 22 kW, e espera-se que os módulos de potência de bordo se desenvolvam em direção à integração, alta potência e OBC bidirecional. Com a atualização da voltagem do veículo, os SiC-MOSFETs estão acelerando a substituição dos Si-IGBTs, e os conectores de alta voltagem também estão aumentando. Os dispositivos SiC podem reduzir perdas e aumentar a densidade de potência OBC e a eficiência do sistema em cerca de 1,5%-2,0%, e a atualização geral para SiC pode potencialmente aumentar a eficiência de todo o sistema do veículo em mais de 5%.

Tendências da indústria para eletrificação de automóveis de passeio em 2024: a escala cumulativa anual esperada de eletrificação se aproxima de 12 milhões de unidades, com uma taxa de penetração de mercado de 45%.

- Espera-se que o mercado de eletrificação de automóveis de passeio mantenha tendências de rápido desenvolvimento, com os mercados híbridos plug-in e elétricos puros de ponta sendo os principais impulsionadores do crescimento. Os componentes também acelerarão a inovação tecnológica e a iteração, com a plataforma de alta tensão do veículo considerando principalmente opções de 400 V/800 V e 800 V de alcance total, evoluindo para a plataforma, integração profunda, integração entre domínios e módulos de domínio de potência. Tecnologias inovadoras como fosfato de ferro de lítio e manganês e semissólidos estão sendo sucessivamente produzidas em massa, e espera-se que tecnologias de alta tensão de 800 V e carregamento super rápido entrem no mercado convencional. Da perspectiva do próximo

A atual transição para a eletrificação entrou em uma fase abrangente de expansão de mercado, com o processo de hibridização ainda aquém das metas. É necessário fortalecer a orientação política para promover o codesenvolvimento de veículos de economia de energia e veículos de nova energia. Em 2023, as políticas nacionais e locais continuarão a apoiar o desenvolvimento ascendente constante do mercado automotivo, com os sete ministérios nacionais emitindo em conjunto o “Plano de Trabalho de Estabilização do Crescimento para a Indústria Automotiva (2023-2024)”. Isso garantirá que a indústria automotiva mantenha um impulso de desenvolvimento estável e positivo. A política de redução de impostos para compras de veículos de nova energia será estendida até o final de 2027, e novos parâmetros técnicos serão ajustados e adicionados, incluindo um alcance elétrico mínimo de 120 km e uma densidade de energia do sistema de bateria de pelo menos 95 Wh/kg.

Em 2023, as vendas de carros de passeio eletrificados na China totalizaram 9,836 milhões de unidades, com uma taxa de penetração de eletrificação de 37,8%. Em termos de formatos de trem de força, os veículos elétricos puros mantiveram um nível de desenvolvimento rápido, enquanto o mercado HEV mostrou crescimento fraco. A participação de PHEV+REEV continuou a se expandir, principalmente devido às atualizações iterativas de tecnologias híbridas plug-in domésticas, que oferecem vantagens como baixo consumo de energia e alta relação custo-benefício, atendendo melhor às necessidades atuais do mercado. Esses veículos proporcionam aos consumidores uma experiência de direção sem ansiedade de alcance e são mais adequados para as diversas condições de estrada na China.

Olhando para o novo mercado de energia, há um claro ajuste estrutural em direção a um padrão em forma de fuso. No campo elétrico puro, o segmento de nível A00 está em rápido declínio, enquanto os veículos da classe A estão tendo um crescimento significativo devido a modelos populares como BYD e Aion. O mercado híbrido plug-in está se beneficiando da explosão de modelos de alcance estendido como BYD DM-i, Li Auto e Deep Blue, mantendo um rápido crescimento. A penetração de novos veículos de energia varia entre diferentes cidades, com cidades de nível 3 e abaixo ainda mostrando potencial para desenvolvimento. Em cidades de nível 1 e novas cidades de nível 1, a taxa de penetração está relativamente liderando em 45,3% e 38,1%, respectivamente, enquanto as taxas de penetração em cidades de nível 2 e nível 3 estão aproximadamente alinhadas com a taxa de penetração geral. Cidades de nível baixo estão relativamente atrasadas em seu processo de desenvolvimento.

Da perspectiva dos componentes principais do sistema “três elétricos”, a indústria de baterias está se movendo em direção a uma tendência de múltiplos fornecedores. Ao mesmo tempo, as montadoras estão acelerando a pesquisa e a produção de suas próprias células, com as montadoras nacionais geralmente introduzindo múltiplos fornecedores. Grandes marcas de novas energias, como XPeng, Li Auto e Hozon, têm fornecedores mais dispersos, enquanto marcas como Li Auto, Tesla e Seres escolhem principalmente a CATL como seu principal fornecedor. A NIO aumentou a proporção de células da Zhongke Innovation, e espera-se que o fornecimento subsequente de baterias de energia seja principalmente uma estratégia de múltiplos fornecedores.

Em termos de sistemas de materiais e taxas médias, as baterias de energia para carros de passeio de nova energia em 2023 eram principalmente fosfato de ferro-lítio, com baterias ternárias dominando nos mercados de nível B e acima, principalmente com taxas de 1-1,5C. Com a produção em massa de baterias 4C, espera-se que a taxa de carregamento acelere atualizações iterativas em 2024.

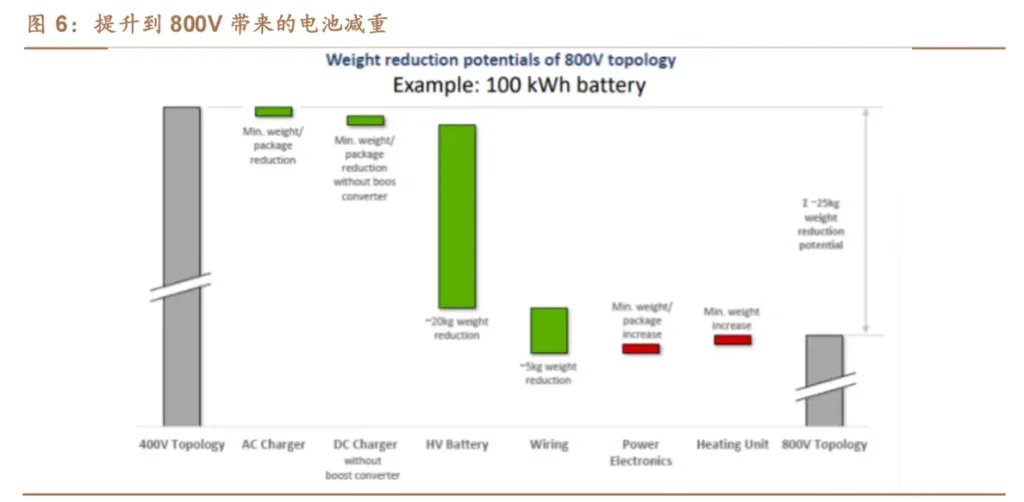

Atualmente, a melhor combinação de plataforma de tensão de 800 V e acionamento elétrico de SiC (carboneto de silício) está acelerando sua aplicação. Em 2023, a taxa de penetração de plataformas de alta tensão de 800 V em carros de passageiros de nova energia foi de apenas 4,4%, e a taxa de penetração de SiC foi de apenas 11%. Com a maturidade gradual da cadeia da indústria de superalimentação, espera-se que os custos diminuam ainda mais, e o preço inicial deve cair abaixo de 200.000 yuans em 2024, acelerando a popularização da tecnologia de 800 V e sua penetração no mercado convencional.

Atualmente, a tendência em módulos de energia de bordo é em direção à integração, alta potência e carga e descarga bidirecionais. O status atual dos carregadores de bordo (OBC) está concentrado principalmente em 3,3 kW e 6,6 kW, com a versão de 6,6 kW respondendo por 54% do mercado. Algumas empresas começaram a introduzir OBCs de alta potência de 11 kW e 22 kW, e espera-se que os módulos de energia de bordo se desenvolvam em direção à integração, alta potência de 11 kW/22 kW e OBCs bidirecionais. Com a atualização da voltagem do veículo