Gaishi Automotive Information Express, 12 апреля 2024 г., 16:51, Шанхай

В 2023 году рынок легковых автомобилей Китая еще больше усилил переход к электрификации: продажи электрифицированных легковых автомобилей достигли 9,836 млн единиц, а уровень проникновения электрификации достиг 37,8%. Форматы силовых агрегатов PHEV и REEV стали основными факторами роста рынка. Заглядывая вперед в 2024 год, мы считаем, что при поддержке 800-вольтового высокого напряжения, SiC (карбид кремния) и технологий высокоскоростных аккумуляторов ожидается, что технологии высокого напряжения и сверхбыстрой зарядки постепенно выйдут на основной рынок. В то же время непрерывная итерация гибридной технологии оптимизирует экономию топлива, а рынок подключаемых гибридов также сохранит быстрый рост.

Ключевые моменты отчета включают в себя:

Текущее состояние рынка электрификации легковых автомобилей: рынок новых электромобилей продолжает развиваться быстрыми темпами, в то время как рынок гибридных электромобилей демонстрирует слабый рост.

- Цели и политика отрасли: В 2023 году все еще сохраняется давление на основные технические показатели по сравнению с целевыми показателями 2025 года, в частности, доля гибридов в традиционных легковых автомобилях составляет 18,8%, что далеко от целевого показателя 50%-60%. Что касается политики, семь национальных министерств совместно выпустили документы, чтобы обеспечить стабильное и позитивное развитие автомобильной промышленности, с налоговыми льготами на покупку новых энергетических транспортных средств, продленными до 2027 года.

- Текущее состояние рынка электрификации: Что касается форматов силовых агрегатов, чисто электрический рынок сохраняет рост структурных корректировок, при этом рынок подключаемых модулей вырос на 86% в годовом исчислении, в то время как рост HEV слабый. Среди них уровень проникновения электрификации отечественных автопроизводителей значительно выше, чем у иностранных автопроизводителей, при этом отечественные компании ускоряют переход к электрификации, а совместные предприятия Toyota HEV и BMW NEV занимают относительно лидирующие позиции по проникновению на рынок.

Анализ рынка основных компонентов для электрификации: высокое напряжение 800 В + технология SiC + высокоскоростных аккумуляторов ускоряет трансформацию автомобильного рынка.

- Аккумуляторная батарея: В 2023 году общая установленная мощность силовых аккумуляторов превысила 387,7 ГВт-ч, при этом литий-железо-фосфатные аккумуляторы доминируют на рынке с долей 67,3% из-за своих экономических преимуществ. Концентрация 10 крупнейших производителей аккумуляторов достигла 96,8%, а рынок силовых аккумуляторов продемонстрировал модель конкуренции «двойных лидеров». Тенденция к появлению нескольких поставщиков для систем силовых аккумуляторов очевидна, в то время как автопроизводители ускоряют исследования и производство собственных ячеек, при этом показатели 1-1,5C являются текущими основными, а модели 2C и выше составляют всего 1,5%.

- Электропривод: Количество приводных двигателей, установленных в новых энергетических легковых автомобилях, превысило 833,7 млн единиц, при этом концентрация 10 крупнейших поставщиков превысила 70%, включая четырех поставщиков, которые являются самостоятельными исследователями и производителями автопроизводителей, что составляет почти 50%. Уровень проникновения 800-вольтовых высоковольтных платформ составил всего 4,4% за весь год, а уровень проникновения SiC составил всего 11%. С постепенным становлением цепочки индустрии наддува, ожидается, что затраты будут и дальше снижаться по мере увеличения масштаба.

- Модуль питания: Мощность бортовых зарядных устройств (OBC) в основном сосредоточена на 3,3 кВт и 6,6 кВт, причем версия 6,6 кВт составляет 54% рынка. Некоторые компании начали вводить версии 11 кВт и 22 кВт, и ожидается, что бортовые силовые модули будут развиваться в направлении интеграции, высокой мощности и двунаправленного OBC. С повышением напряжения транспортного средства SiC-MOSFET ускоряют замену Si-IGBT, а также увеличиваются высоковольтные разъемы. Устройства SiC могут снизить потери и увеличить плотность мощности OBC и эффективность системы примерно на 1,5%-2,0%, а общая модернизация до SiC может потенциально повысить эффективность всей системы транспортного средства более чем на 5%.

Тенденции отрасли электрификации легковых автомобилей в 2024 году: ожидаемый годовой совокупный масштаб электрификации приближается к 12 миллионам единиц, а уровень проникновения на рынок составляет 45%.

- Ожидается, что рынок электрификации легковых автомобилей сохранит тенденции быстрого развития, при этом основными драйверами роста станут подключаемые гибридные и высокопроизводительные чисто электрические рынки. Компоненты также ускорят технологические инновации и итерации, при этом высоковольтная платформа транспортного средства в основном рассматривает варианты 400 В/800 В и полный диапазон 800 В, развиваясь в сторону платформизации, глубокой интеграции, кросс-доменной интеграции и модулей домена питания. Инновационные технологии, такие как литий-марганцево-железо-фосфат и полутвердые, последовательно производятся в массовом порядке, и ожидается, что технологии высокого напряжения 800 В и сверхбыстрой зарядки выйдут на основной рынок. С точки зрения следующего

Текущий переход к электрификации вступил в фазу всеобъемлющего расширения рынка, при этом процесс гибридизации все еще не достигает поставленных целей. Необходимо усилить политическое руководство для содействия совместной разработке энергосберегающих транспортных средств и транспортных средств на новых источниках энергии. В 2023 году национальная и местная политика продолжит поддерживать устойчивое восходящее развитие автомобильного рынка, при этом семь национальных министерств совместно выпустят «План работы по стабилизации роста для автомобильной промышленности (2023–2024 годы)». Это обеспечит сохранение автомобильной промышленностью стабильной и позитивной динамики развития. Политика снижения налогов на покупку транспортных средств на новых источниках энергии будет продлена до конца 2027 года, а также будут скорректированы и добавлены новые технические параметры, включая минимальный запас хода на электротяге 120 км и плотность энергии аккумуляторной системы не менее 95 Вт·ч/кг.

В 2023 году продажи электрифицированных легковых автомобилей в Китае составили 9,836 млн единиц, а уровень проникновения электрификации составил 37,8%. Что касается форматов силовых агрегатов, чистые электромобили сохранили быстрый уровень развития, в то время как рынок HEV показал слабый рост. Доля PHEV+REEV продолжала расширяться, в основном за счет итеративных обновлений отечественных подключаемых гибридных технологий, которые предлагают такие преимущества, как низкое потребление энергии и высокая экономичность, что лучше соответствует текущим потребностям рынка. Эти автомобили обеспечивают потребителям опыт вождения без беспокойства о запасе хода и больше подходят для разнообразных дорожных условий в Китае.

Рассматривая рынок новой энергии, можно увидеть четкую структурную корректировку в сторону веретенообразной модели. В чисто электрическом поле сегмент уровня A00 быстро сокращается, в то время как автомобили класса A демонстрируют значительный рост благодаря популярным моделям, таким как BYD и Aion. Рынок подключаемых гибридов выигрывает от взрыва моделей с увеличенным запасом хода, таких как BYD DM-i, Li Auto и Deep Blue, сохраняя быстрый рост. Проникновение новых энергетических автомобилей различается в разных городах, при этом города уровня 3 и ниже все еще демонстрируют потенциал для развития. В городах уровня 1 и нового уровня 1 уровень проникновения относительно лидирует на уровне 45,3% и 38,1% соответственно, в то время как уровень проникновения в городах уровня 2 и уровня 3 примерно соответствует общему уровню проникновения. Города низкого уровня относительно отстают в процессе своего развития.

С точки зрения основных компонентов «трехэлектрической» системы, аккумуляторная промышленность движется к тенденции множественных поставщиков. В то же время автопроизводители ускоряют исследования и производство собственных ячеек, при этом отечественные автопроизводители, как правило, вводят множественных поставщиков. Основные новые энергетические бренды, такие как XPeng, Li Auto и Hozon, имеют более рассредоточенных поставщиков, в то время как бренды, такие как Li Auto, Tesla и Seres, в основном выбирают CATL в качестве своего основного поставщика. NIO увеличила долю ячеек от Zhongke Innovation, и ожидается, что последующая поставка силовых батарей будет в основном стратегией множественных поставщиков.

С точки зрения материальных систем и средних скоростей, в 2023 году силовые батареи для новых легковых автомобилей на энергии в основном были литий-железо-фосфатными, а тройные батареи доминировали на рынках уровня B и выше, в основном с скоростями 1-1,5C. С массовым производством батарей 4C ожидается, что скорость зарядки ускорит итеративную модернизацию в 2024 году.

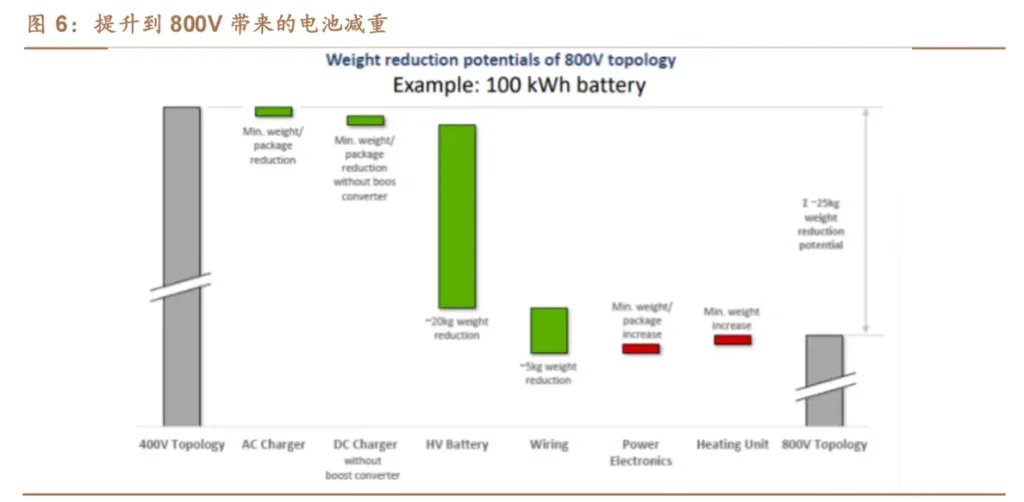

В настоящее время наилучшее сочетание платформы напряжения 800 В и электропривода SiC (карбид кремния) ускоряет свое применение. В 2023 году уровень проникновения платформ высокого напряжения 800 В в новые энергетические легковые автомобили составил всего 4,4%, а уровень проникновения SiC составил всего 11%. С постепенным созреванием цепочки индустрии наддува ожидается дальнейшее снижение затрат, а стартовая цена, как ожидается, упадет ниже 200 000 юаней в 2024 году, что ускорит популяризацию технологии 800 В и ее проникновение на основной рынок.

В настоящее время тенденция в бортовых силовых модулях направлена на интеграцию, высокую мощность и двунаправленную зарядку и разрядку. Текущее состояние бортовых зарядных устройств (OBC) в основном сосредоточено на 3,3 кВт и 6,6 кВт, причем версия 6,6 кВт составляет 54% рынка. Некоторые компании начали вводить 11 кВт и 22 кВт высокомощные OBC, и ожидается, что бортовые силовые модули будут развиваться в направлении интеграции, 11 кВт/22 кВт высокой мощности и двунаправленных OBC. С обновлением напряжения транспортного средства